|

|

SeBoN TABLOSU Yatırım fizibilitesi hesaplanırken değişik değerlendirme kriterleri kullanılabilir. Yatırımın geri dönüşü, sermayenin geri dönüşü, iç verim oranı, yatırımın geri ödeme süresi, vb. bunlardan bir kaçıdır. Fizibiliteyi yapan kişinin uzmanlığına göre, proforma bilanço, kar/zarar, fon akış ve nakit akış tabloları da çıkarılabilir.

Küçük yatırımcı süslü raporlar değil, basit üç soruya net yanıt ister:

1- Yatırımcı kendi parasını hangi sürede ne miktarda bağlayacak? 2- Yatırımcı ne süre boyunca ne kadar borçlanacak? 3- İşten sağlanan nakit gelir ne olacak, yatırımı ne sürede çıkaraak, devamında ne kazandıracak?

Franchise & More tarafından geliştirilen SeBoN tablosu, bu üç soruya tek tabloda yanıt verir. Enflasyon, kur makası, vb. ihmal edilir, isteğe bağlı olarak $, € veya YTL kullanılır. Basit bir excell programı kullanılır.

SeBoN tablosunu oluştururken yapılacak girişler şunlardır: Aylık olarak yatırım için yapılacak ödemeler, işten sağlanacak nakit girdiler ve her türlü nakit çıkışlar, gerçekleşmesi beklenen aya yazılır. Aylık tahsilat ve ödemelerden aylık nakit, tüm aylar birbirine eklenerek de kümülatif kasa durumu çıkarılır. Kasa eksi olamayacağına göre, eksi gözüken ay içinde ya sermaye, ya borç girişi yapılmalıdır. Borç alındığında aylık faizinin aynı aya harcama yazılması doğru olacaktır. Kümülatif kasa eksi çıktığında sermaye mi borç mu kullanılacağı ve kasada ne kadar fazla nakit tutulacağı her ay için kararlaştırılır ve girdiler yazılır. Kasa fazlası oluştuğu aylarda borç geri ödemesi yazılır, yine kasada kalması istenen nakite göre ödeme planı yapılır. Ödenecek vergiler, KDV, vb. ilgili aya nakit çıkışı olarak yazılır. Gelir ve kurumlar vergisini hesaplayabilmek için ya proforma bilançoyu tutmak, veya tahmini vergi hesabını bilmek gerekir. Girişimcinin işi için kullandığı mülk ve ekipman ya satın alınmış ya kiralanmış sayılmalıdır. Kullanılan ay semaye girişi ve harcama birlikte yazılır. Şirkete sermaye olarak koymuşsa, giriş çıkış aynı aya yazılır. Mülkiyeti kendinde tutup şirkete kullandırıyorsa her ay kira çıkışı ve o kadar sermaye girişi birlikte yazılır. Aynı ilke girişimcinin işine koyduğu ticari mal için de geçerlidir. Normal satınalma fiyatından ödeme ve aynı miktarda sermaye girişi aynı aya yazılır.

Sonuçta aylık olarak işe bağlanan para, iş için borçlanılan para ve kasadaki nakit fazlası bulunur.

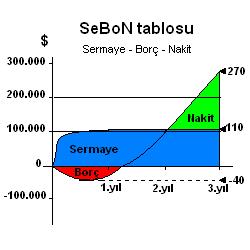

Aşağıdaki örnek SeBoN tablosu bize şu bilgileri vermekte: 1 - Girişimci işine ilk 4 ayda 100.000 $, birinci yılın sonunda 110.000 $ bağlamış, parasını ikinci yılın sonunda geri alıyor. 2 - Yatırımda dışkaynak da kullanılıyor, toplam borç en fazla 40.000 $ oluyor, 14. ayda borç tamamen kapanıyor. 3 - İşin karlılığı hemen hemen sabit gelişiyor, ikinci yıldan sonra her yıl 160.000 $ kazandırıyor.  |

| Franchise&More |